Un análisis de EAE Business School advierte que cada vez más colombianos buscan mayor previsibilidad y control financiero a través de préstamos personales, mientras persisten los riesgos del uso excesivo de tarjetas de crédito.

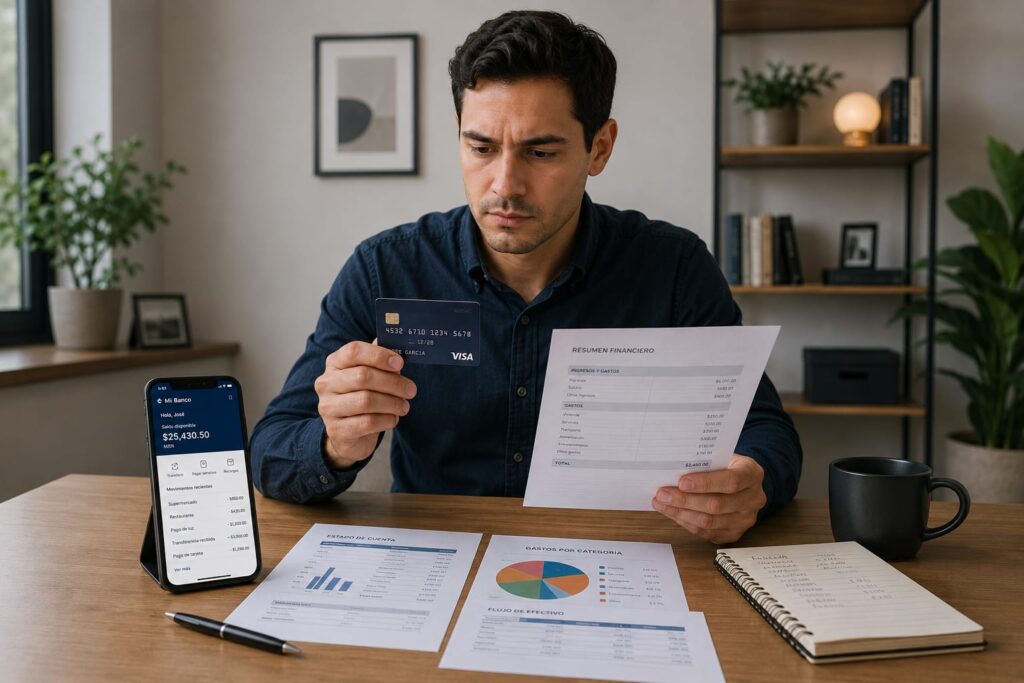

Los hábitos de endeudamiento en Colombia comienzan a mostrar cambios. Aunque las tarjetas de crédito continúan siendo uno de los productos financieros más utilizados por su flexibilidad y facilidad de acceso, los créditos de libre inversión están ganando espacio entre quienes buscan una estructura de pagos más previsible y mayor control sobre sus finanzas personales.

Así lo señala un análisis elaborado por EAE Business School, que advierte además sobre el riesgo de utilizar las tarjetas como una extensión automática del salario mensual. Según el informe, cada vez más personas recurren a préstamos personales para consolidar deudas o financiar gastos específicos debido a que permiten conocer desde el inicio el monto prestado, el plazo y el valor de las cuotas.

Esa previsibilidad, sostiene el análisis, está llevando a muchos usuarios a preferir tener el dinero en mano y contar con pagos definidos, en lugar de depender de manera permanente del cupo de una tarjeta de crédito.

Un cambio en la forma de endeudarse

El estudio remarca que no se trata de un reemplazo total de las tarjetas de crédito, sino de una transformación en la forma en que las personas administran sus obligaciones financieras.

Los usuarios están optando por herramientas financieras más estructuradas para ordenar sus gastos y deudas. Esto evidencia, Cada vez más personas recurren a créditos de libre inversión cuando necesitan ordenar su deuda o financiar gastos específicos, porque ofrecen previsibilidad en pagos y mayor control financiero.

La principal diferencia entre ambos productos radica en su funcionamiento. Mientras la tarjeta opera como una línea de crédito abierta y reutilizable, el préstamo personal establece desde el inicio el importe, el plazo y las cuotas, lo que obliga a una mayor planificación financiera.

Según el análisis, este tipo de créditos está encontrando un espacio relevante para financiar educación, vivienda, proyectos personales y consolidación de deudas acumuladas.

El riesgo de usar la tarjeta como extensión del salario

Uno de los puntos centrales del informe es el uso recurrente de las tarjetas para cubrir gastos cotidianos, una práctica que puede generar desequilibrios financieros en el mediano plazo.

Las pequeñas compras diarias pueden convertirse con el tiempo en una carga difícil de sostener. Un mayor cupo disponible puede generar una percepción equivocada sobre la verdadera capacidad de pago de los usuarios.

El análisis vincula este comportamiento con los bajos niveles de educación financiera en Colombia. Según cifras citadas de la Superintendencia Financiera de Colombia, el 21% de los colombianos califica sus conocimientos financieros con apenas 5 sobre 10. Además, el 52% afirma no saber qué es la inflación y el 63,7% reconoce no saber calcular los intereses de un préstamo bancario.

Créditos digitales y sobreendeudamiento

El informe también alerta sobre el crecimiento de los créditos digitales de rápida aprobación, disponibles a través de aplicaciones bancarias y plataformas financieras.

El documento insiste en que tener acceso al crédito no implica necesariamente estar en condiciones de asumir nuevas deudas. Por ello, recomienda analizar cuidadosamente la capacidad financiera, comparar alternativas y definir con claridad el objetivo del financiamiento antes de adquirir nuevas obligaciones.

El análisis concluye que el principal desafío continúa siendo la educación financiera. Más allá del producto utilizado, los expertos sostienen que el crédito debe entenderse como una herramienta de planificación y no como una fuente de dinero adicional permanente. En un contexto de mayor digitalización y acceso inmediato a financiamiento, el manejo responsable de la deuda aparece como uno de los principales retos para los consumidores colombianos.

Sigue toda la información de Open Hub News en X y Linkedin , o en nuestra newsletter.

![]()

![]()