El Banco Interamericano de Desarrollo y Finnovista presentaron su 4° Informe Fintech en Latam y Caribe con foco en la inclusión a través de herramientas del ecosistema. Te contamos los highlights del informe y por qué el ecosistema esta sentando las bases para un nuevo escenario inclusivo.

El crecimiento Fintech se consolida en la región y marca hitos en su desarrollo. De acuerdo con una estimación de McKinsey, el sector fintech representó el equivalente a 5% (USD 150.000 millones – USD 205.000 millones) de los ingresos netos del sector bancario en 2022 a nivel mundial. Se considera que para 2028, la participación del sector podría superar los USD 400.000 millones, lo que implica una tasa del crecimiento anual de ingresos de 15%. Esta evolución se verá impulsada, en gran medida, por mercados emergentes como los de América Latina y el Caribe (ALC), región que proyecta un aumento porcentual en su participación en los ingresos netos, del 5% en 2022 al 9% en 2028.

“Se observan tres grandes hechos estilizados: la consolidación del ecosistema en los países más grandes de la región y el crecimiento de ecosistemas que antes eran incipientes; la mejora en la cantidad y calidad de la regulación específica para el sector, y el mantenimiento del sector como el más relevante para la inversión en capital de riesgo (venture capital) en la región”, resalta Anderson Caputo Silva, Jefe de la División de Conectividad, Mercados y Finanzas de Banco Interamericano de Desarrollo. En base esto, el ejecutivo señalo que el ecosistema se consolida con “mejores políticas públicas e inversión, para atender la brecha de servicios financieros formales de la región”. Además, consideró que “el potencial de las fintech para mejorar la inclusión financiera en la región se evidencia claramente a través del desarrollo de los ecosistemas de pagos y la implementación de las finanzas abiertas”.

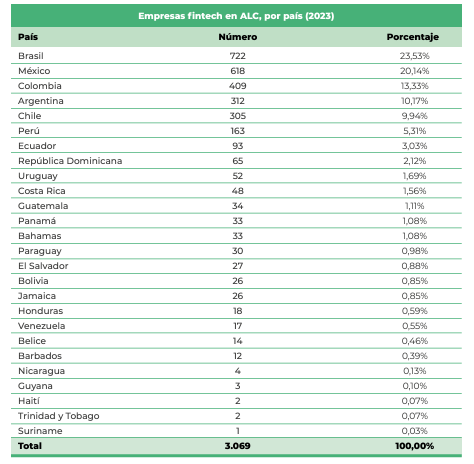

Siguiendo esta línea, es esclarecedor como los segmentos Pagos y Remesas representan al 21% de las empresas en la región, mientras que 19% se dedica a los préstamos digitales; seguidos por la gestión de Finanzas Empresariales en un 13%. La estabilidad de la distribución de los segmentos es una señal relevante de consolidación, como lo es el crecimiento del ecosistema en países que tenían ecosistemas incipientes. En términos de la distribución por países, por número de plataformas, Brasil lleva la delantera con el 24% del total, y sigue liderando la región seguido por México (20%); Colombia (13%); Argentina y Chile con un 10% cada uno, aunque el informe también destaca el crecimiento de ecosistemas como Perú; Ecuador; y República Dominicana.

Principales plazas comerciales en Latam y Caribe

Como mencionábamos en el párrafo anterior, los principales territorios son Brasil, y México; sin dudas por su extensa longitud y amplia población.

El detalle de estos números podría simplificarse de la siguiente manera: en 2023, Brasil y México mantienen su posición como líderes, albergando 722 (23,53% del total de empresas) y 618 (20,14%) emprendimientos, respectivamente. Ambos mercados representan casi 44% del total de empresas fintech en ALC. Le siguen Colombia, con 409 (13,33%); Argentina, con 312 (10,17%), y Chile, con 305 (9,94%), representando conjuntamente un 33,44%. En otras palabras, los cinco países concentran el 77,1% del total de empresas fintech de la región.

Sobre el exitoso caso brasileño, el informe resalta: “Como líder indiscutible en el sector fintech de ALC, Brasil mostró un crecimiento exponencial, con un aumento de 230 a 771 empresas entre 2017 y 2021. Para esta actualización, se adopta una metodología más rigurosa, centrada en las empresas fundadas y con operaciones en el país, lo que proporciona una visión más precisa del crecimiento y desarrollo del ecosistema fintech local. Como resultado, se reporta una reducción a 722 empresas en 2023. Esta disminución de 17% en dos años no solo refleja un cambio en la metodología, sino que también puede interpretarse como una señal de maduración del mercado fintech brasileño”.

Por su lado, México queda consolidado como el principal mercado fintech de habla hispana de la región. Registra un crecimiento significativo al pasar de 180 emprendimientos fintech en 2017 a 618 en 2023, lo que supone un incremento de 243%. Con un crecimiento anual promedio del 23%, el ecosistema fintech mexicano parece estar siguiendo un camino de maduración similar al brasileño. Si bien existen desafíos estructurales hay condiciones favorecedoras para el desarrollo del sector. Resulta imperativo emitir la regulación secundaria necesaria que permita al sector desarrollar su potencial e incrementar la inclusión financiera. Al comparar México con el resto de los países del estudio, se observa que la distribución de sus segmentos fintech coincide prácticamente con el total de ALC. Sin embargo, hay una excepción notable: las fintech dedicadas a Tecnología para Instituciones Financieras/Fintech as a Service representan un 15% del ecosistema f intech mexicano, en contraste con el 12% del total identificado en todos los países de la muestra. Esta diferencia se explica por el hecho de que grandes actores de la industria bancaria y aseguradora que radican en el país han puesto un énfasis especial en la innovación y la colaboración, propiciando un caldo de cultivo particularmente atractivo para las fintech que proveen soluciones y nueva tecnología a las empresas.

El caso Argentina presenta a su paso desafíos económicos. El país del sur ha demostrado un progreso constante y significativo en su sector fintech. Desde 2017, el país ha aumentado el número de empresas fintech de 72 a 312, marcando un aumento del 333% y un crecimiento anual promedio del 28%. Este desarrollo refleja la creciente demanda de soluciones de tecnologías financieras en un contexto de inestabilidad generalizada. En el país, el segmento con más participación en el ecosistema fintech es el de Préstamos. De acuerdo al Banco Central (BCRA), en 2023, los emprendimientos fintech de préstamos tuvieron aproximadamente 5 millones de clientes, lo que representa un aumento del 12% entre diciembre de 2018 y junio de 2023. Una particularidad que cabe destacar acerca del país es que, mientras que en ALC aproximadamente un 4% del total de las fintech pertenecen al segmento Cripto, en Argentina, este porcentaje asciende a 8%, siendo un segmento considerablemente más representativo que en el resto de las regiones. La adopción de soluciones basadas en criptomonedas se debe a la demanda de los consumidores locales por reservas de valor alternativas.

Por su parte, Chile, gracias a su robusta infraestructura tecnológica y a sus elevadas tasas de digitalización y bancarización, crece a una tasa del 369%, al pasar de 65 empresas en 2017 a 305 en 2023. El ecosistema ha experimentado un notable crecimiento anual promedio de 29% desde 2017, posicionándose como el segundo de mayor crecimiento entre los mercados fintech líderes de la región. Este fenómeno subraya el potencial innovador del sector, fortalecido significativamente por la actividad de capital de riesgo y respaldado por la solidez del marco regulatorio. Teniendo en cuenta que el segmento Pagos y Remesas lidera en el país, cabe destacar que Chile concentra el 9% de los pagos digitales en la región. El sistema se ha abocado a atender las necesidades del tejido empresarial nacional, con un predominio del modelo B2B mayor que en otras regiones del continente.

Los desafíos del ecosistema Fintech en los próximos años

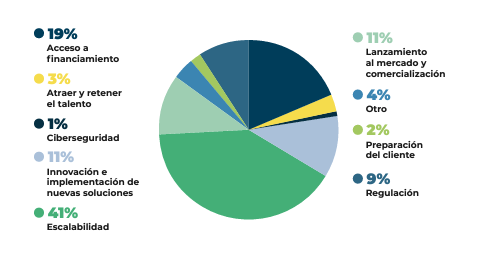

Un 41% de empresas identifica que su principal reto es escalar y expandirse de manera sostenible. Del mismo modo, un 92% de los fondos de inversión encuestados consideró que el crecimiento y la expansión debe ser una prioridad para las empresas de su cartera. Una vez más en el marco de la encuesta de empresas fintech, un 19,16% consideró que el acceso a financiamiento será su principal reto; todo parece indicar que la obtención de capital para crecimiento y operaciones sigue siendo una preocupación importante para el sector. El 10,76% se enfocará en la innovación y en la implementación de nuevas soluciones para mantenerse competitivas y responder a las necesidades del mercado.

Las empresas fintech en ALC enfrentan grandes desafíos para escalar operaciones y captar clientes, que se atribuyen a causas como la educación de los consumidores, barreras socioculturales, un mercado altamente competitivo y la fijación de precios.

Sumado a este escenario, los obstáculos críticos para el crecimiento del sector incluyen un marco regulatorio desfavorable, un entorno de financiamiento inadecuado y factores macroeconómicos desafiantes.

Con respecto a la ciberseguridad, 78,74% de las empresas encuestadas son conscientes de la amenaza que representan los riesgos de ciberseguridad y están tomando, o planean tomar, medidas para protegerse, ya sea a través de marcos de seguridad implementados, seguros o estrategias de seguridad.

¿Hacia dónde va el mercado Fintech?

La industria financiera, que tradicionalmente y de manera exclusiva ha recabado, retenido y manejado los datos financieros de los usuarios, está experimentando un cambio significativo con el surgimiento de las Finanzas Abiertas. Si bien aún representan un porcentaje reducido de los emprendimientos fintech en la región, con un 2%, Latam cuenta con cinco jurisdicciones que han establecido modelos regulados de finanzas abiertas, y otras son testigos del surgimiento de modelos de negocio que hacen uso de los datos de los usuarios a través de técnicas como el Web Scraping o de API no reguladas. México fue el primer país en instituir las Finanzas Abiertas en su Ley Fintech. Brasil, a pesar de ser el segundo país en establecer un marco normativo conducente, se ha consolidado como el mercado más importante de la región. Otros países como Colombia y Chile han avanzado en el proceso de implementación. Ecuador ha expedido una disposición asociada en su Ley Fintech y otros países como la República Dominicana están avanzando en el desarrollo de su marco normativo. Así, el impulso inicial ya está en marcha y promete ser transformador.

El potencial transformador: Inclusión Financiera para todos

Debido a las medidas de distanciamiento social tomadas durante la pandemia de COVID-19, algunas respuestas funcionaron como un catalizador para la digitalización en ALC, impulsando una adopción acelerada de tecnologías digitales. No obstante, también evidenció las disparidades y los retos prevalentes.

Impulsada por los efectos de la crisis sanitaria, la adopción de herramientas digitales en ALC se ha acelerado en estos últimos años: alrededor de 50 millones de personas comenzaron a usar pagos digitales. La tecnología financiera ha tenido un rol clave en el avance de la inclusión financiera, facilitando el acceso de personas y empresas tradicionalmente excluidas del sistema financiero, y contribuyendo, a su vez, a una mayor participación económica y a la reducción de la desigualdad financiera. Gracias a las soluciones innovadoras del sector se han logrado superar barreras impuestas por la arquitectura financiera tradicional.

Los datos de las empresas fintech indican un compromiso con este punto en cuestión, la mejora de servicios financieros existentes y el apoyo al crecimiento económico de individuos y empresas. El 57,32% de las empresas fintech tiene como población objetivo a personas o empresas sub-bancarizadas o no bancarizadas. Hay ejemplos regionales que muestran el potencial de la tecnología financiera de la región para cerrar las brechas de inclusión. Un primer ejemplo es el ecosistema de pagos instantáneos de Brasil (PIX), que alberga a más de 149 millones de cuentas de usuarios personas naturales –lo que equivale a dos tercios de la población del país, y a más del 80% de la población mayor de 16 años–, y 14 millones de cuentas de negocios. PIX se ha constituido en el medio de transacción más popular del país, con más de 36.000 millones de transacciones en 2023.

Por otra parte, es destacable la función de las fintech como habilitadoras de la demanda. Un estudio reciente (Mastercard, 2024) reveló cómo el 60% de los clientes de Nubank pasaron de Acceso a Uso en 24 meses, y el 40%, en 12 meses, independientemente del nivel de ingresos. Estas cifras muestran que las fintech pueden actuar de manera eficiente para romper las barreras de exclusión, así como suplir la falta de servicios financieros dedicados (cuentas y medios electrónicos de pago), ampliando su utilización más allá del mero acceso.

Evolución del ecosistema en la región

Entre 2017 y 2018 se registró un incremento notable de 66% en el número de empresas, lo que refleja una rápida adopción de las tecnologías financieras. Entre 2018 y 2020, un interés sostenido propició un crecimiento del 57%. No obstante, los años siguientes muestran una moderación en la tasa de crecimiento, pasando de 35% en 2021 a 23% en 2021-23. Esta progresión es característica de mercados emergentes que luego de una fase inicial de adopción acelerada pasan a una de maduración marcada por un crecimiento más estable.

En el período 2017-21, el sector creció 253%; en 2023, esta cifra alcanzó 336%, evidenciando la capacidad del sector para crecer a lo largo del tiempo. En 2017-21, la tasa de crecimiento anual promedio del ecosistema se mantuvo en 34%, para luego situarse en 28% en 2023. Este fenómeno refleja una estabilización del mercado hacia la solidez y resiliencia a largo plazo. Los factores determinantes para este crecimiento fueron, según el informe, la alta demanda por parte de los consumidores financieros, seguida por el estado de la infraestructura digital financiera y la disponibilidad de una fuerza laboral especializada.

Sigue toda la información de Open Hub News en X y Linkedin , o en nuestra newsletter.

![]()

![]()