8 de cada 10 familias se financian a través de tarjetas de crédito y microcréditos de consumo por fuera de la banca.

Dos datos: 4 de cada 10 hogares tienen deuda con alguna entidad bancaria; y 8 de cada 10 familias elijen financiar el consumo por fuera del sistema financiero (Fuente: Focus Market).

La coyuntura socio económica de Argentina lleva a muchas familias a plantearse la necesidad de solicitar un préstamo o financiar sus compras diarias. Pero la oferta crediticia es cada vez mayor y de simple acceso. 8 de cada 10 familias se financian a través de tarjetas de crédito y microcréditos de consumo por fuera de la banca.

Deuda bancaria vs. fintech

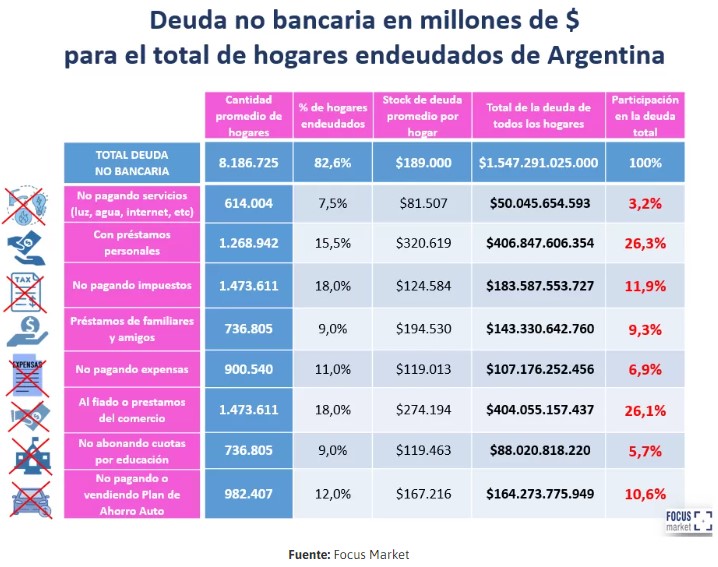

En números concretos los hogares con deudas en una entidad bancaria son 4.091.097, representando así un 41,3% de familias endeudadas. En promedio, un hogar mantiene deudas con una entidad bancaria por $361.686. Por su lado, las deudas no bancarias tienen un promedio de $320.619 –representado por los préstamos personales-, y $274.194 por compras fiadas. Esto sucede en un total de 1,2 millones de viviendas.

La industria ha sabido escuchar y desarrollar productos que captan a la perfección lo que el argentino promedio busca: sin presencia física, con mínimos requisitos y rápido otorgamiento.

¿Como es la oferta?

Mercado Pago, por ejemplo, brinda la posibilidad de pagar las compras en 12 cuotas, y ofrece créditos de hasta $250.000 para el consumo en su plataforma amarilla.

En dialogo con Patricio Anderson, Head of Consumer Credit Argentina de Mercado Pago, este destaca que “el cliente es sumamente leal a la plataforma y tiene especial cuidado frente a la mora. Vemos menores porcentajes de retrasos en los pagos que en otros momentos económicos de nuestro país”.

Tarjeta Naranja se ha convertido en un caso de éxito completamente federalizado, de Córdoba a todo el país.

Desde la app de Naranja X se accede a un monto que se define en el momento -según parámetros segmentados- de su motor de scoring; y se acredita en solo minutos.

¿Qué ventajas ofrece? Es Rápido y sencillo: 100% online y acreditación en un máximo de 90 segundos. Su acceso está totalmente democratizado –incluso a personas que nunca pasaron por el sistema financiero- .

Por último, la seguridad es uno de sus pilares más robustos. Como nos comentaba Candela Andre, Team Lead Dispute Resolutions & Legal Operations de Naranja X “trabajamos codo a codo con el equipo de ciberseguridad porque sabemos que en todo el esquema que hoy vivimos en cuanto a fraudes y demás, no somos ajenos”.

La fintech MONI, especializada en microcréditos, creció un 270% en el transcurso de este año. Esto se debe, explican ellos, a que la demanda de préstamos a corto plazo es para pagar obligaciones diarias.

¿En que basan su scoring? En datos como la marca y el modelo del celular del solicitante, el horario de acceso a la plataforma, su geolocalización y el modo de expresión escrita.

La informalidad sigue siendo un gran problema en Argentina. Pero lo que antes implicaba quedar afuera o no acceder a la financiación, hoy se transforma en un amplio abanico de oportunidades que finalmente democratizan la inclusión y el crecimiento.

Sigue toda la información de Open Hub News en X y Linkedin , o en nuestra newsletter.

![]()

![]()