Nos artigos anteriores mostrei a importância do planejamento da estratégia de cobrança, a evolução desde os sistemas CRM tradicionais para as Plataformas Digitais e a hiperpersonalização do contato e oferta ao consumidor.

Vamos agora tratar sobre como selecionar os componentes da Jornada de Cobrança.

Chamo de Componentes pois devemos planejar o uso não só de Canais Digitais (mensagerias) como SMS, e-mail, mas também, os atualmente muito usados WhatsApp, RCS, Landing Page, Agentes Digitais de Voz e Texto (os Bots), os Portais de Auto Atendimento de Negociação, Notificações Digitais, comparando com os canais digitais com os tradicionais tele-cobrança e carta.

Alguns fatores que devem ser considerados para seleção dos componentes:

- Disponibilidade técnica do Compontente, incluindo suas integrações.

- Se temos dados para acionar e prover conteúdo para o canal performar

- O investimento em customização e custo recorrente do componente tem payback ?

- Temos analises prévias sobre a aceitação usar este componente ?

- O componente está integrado na jornada e dashboards de gestão da estratégia ?

- O prazo de eventual customização e integração é viável com setup geral da jornada ?

- A governança da empresa permite o uso do componente pela cobrança ?

Com a boa variedade de componentes disponíveis pela tecnologia atual, considero como primeiro passo esta seleção do que será incluído na estratégia de cobrança.

E como já tratamos em artigos anteriores, a gestão da jornada, incluindo a orquestração de todos estes componentes precisa de uma plataforma, um CRM Digital.

Executar e gerenciar uma jornada “na mão” é praticamente inviável.

Em uma visão de “drone” as estratégias atuais estão enviando estímulos ativos digitais para o consumidor interagir ou simplesmente receber uma mensagem que motive a regularização da pendência financeira, que permita solução sem nenhuma necessidade de “falar” com atendente humano.

O consumidor aceitando o estímulo digital, entrando no componente, interagindo mas não chegando a finalizar com uma promessa de pagamento, uma cópia da linha digitável ou PIX para pagamento, deve ser direcionado para um especialista (atendente humano) que deve dar continuidade a troca de mensagens ou áudio e buscar a conversão em promessa de pagamento.

Esta funcionalidade de transbordo do canal/componente digital para uma posição de atendimento humano , escrevendo ou falando, é a forte tendência de uso deste grupo de componentes mais completos.

Alguns componentes fazem o estímulo, demonstram detalhes da dívida, permitem interação de negociação automatizada, conversacional e ainda podem entregar o instrumento para pagamento ao consumidor.

As análises de resultados em performance demonstram que o WhatsApp com botões e Agente Digital estão no topo da lista.

As Landing Pages, com rastreamento de navegação e seleção de opções, também tem crescido muito na aceitação pelo consumidor.

Neste grupo de componentes mais completos, incluo também os Portais ou Hot Sites de Auto Atendimento de Negociação.

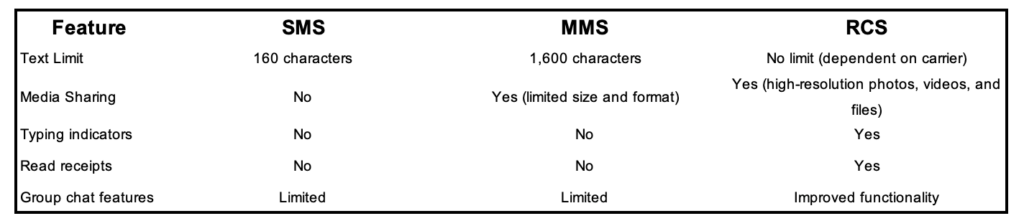

Outro componente mais “novato” neste grupo é o RCS (Rich Communication Services) nativo nos aparelhos celulares Android, menos conhecido dos consumidores no momento, também tem características técnicas que permitem interação, rastreabilidade e entrega de meio de pagamento (vejam quadro abaixo). Está se posicionando como o canal do Google para competir com Whatsapp na troca de mensagens via celular B2C ou C2C.

*fonte IA Gemini

Uma boa estratégia é iniciar por envios de estímulos em canais mais “simples” e de menor custo, como SMS e e-mail e com o avançar dos dias de atraso, sem interação ou solução de pagamento, o time line (régua de cobrança) precisará incluir os canais mais completos, de maior custo e complexidade de customização, curadoria de performance, etc

Outro indicador relevante na decisão dos componentes é a capacidade de entrega no device do consumidor.

Neste ponto o “tradicional” SMS continua sendo o canal de maior taxa de entrega final no destinatário. Não importa o modelo, marca, sistema operacional do celular, a taxa de entrega é a maior dentre todos os canais atuais.

Como mostra o quadro, o SMS é limitado em quantidade de caracteres, dificultando “textos grandes de comunicações”, porém tem o recurso do LINK, que pode direcionar para outro componente do grupo mais completo (Whatsapp, RCS, Landing Page, Chat, Sites … ) ou mesmo já mostrar um documento imagem como fatura, carta de cobrança, linha digitável …

O LINK do SMS pode até gerar uma ligação em áudio para a central de atendimento, onde um Agente Digital ou Atendente humano poderá assumir a ligação.

Isto tudo torna o SMS bastante usado em vários pontos dos Time Lines das Jornadas de Cobrança, com alta taxa de entrega, e oferecendo ao consumidor opões de troca de canal de comunicação.

O e-mail também permite boa parte das funcionalidades mencionadas no SMS. E não tem limitação de tamanho ou tido de conteúdo. É também de custo menor que o SMS. Os pontos negativos em relação ao SMS , são o percentual menor de consumidores que usam/tem e-mail e a taxa de entrega usualmente é menor que o SMS.

Esta taxa de dados para envio e entrega do e-mail varia muito em função do segmento origem da dívida, por exemplo na Cobrança do segmento de mercado Educação o e-mail é muito eficiente pois o cliente, no caso o aluno, obrigatoriamente tem um e-mail para acessar os sites da Escola, conteúdos, aulas on line etc.

Mas… sempre tem um mas… o SMS está longe de ser o melhor canal de interação do consumidor. A maioria nem sabe como enviar um SMS. Quando muito recebe um SMS e dá um reply único sem continuidade na conversa.

E o e-mail também, ninguém fica conversando “on line” através de interações imediatas. É esperado do e-mail um canal para trocas mais formais, documentais, com conteúdo em imagens, até mesmo links que levam a outro canal.

E é ai que entra o WhatsApp, para ocupar este palco principal da interação, super troca de mensagens entre Empresas e Consumidores além, é claro das conversas pessoais.

Depois que o consumidor aceita entrar no WhatsApp, este é o canal com a maior taxa de interação dentre todos os canais usados em Cobrança. Porém observe o detalhe que mencionei “depois que o consumidor aceita entrar no WhatsApp”. Sim, o consumidor precisa aceitar entrar, ele pode ignorar a mensagem e, pior, ele pode bloquear e denunciar o canal no caso de não ter aceito conversar por ele.

Além deste bloqueio pelo usuário, a empresa que envia mensagens para seus consumidores precisa submeter à Meta a fraseologia, template a ser usado, que pode ser aprovado ou negado para uso. A Meta não deseja interação em massa B2C.

Vale também mencionar que o WhatsApp é um aplicativo que precisa ser baixado pelo consumidor, que sim, sabemos tem percentual muito alto de uso nos celulares, mas não é para 100%.

Estas restrições, pelo consumidor e Meta, reduzem a taxa final de entrega e aceitação efetiva do WhatsApp, ficando abaixo do SMS e e-mail.

Mas como mencionei, a interação é muito alta após o aceite, então o planejamento precisa “fazer conta”.

E precisa também considerar o custo do envio, muito superior ao do SMS e e-mail.

O RCS até o momento, não requer aprovação prévia de fraseologia ou template, porém muitos consumidores não conhecem o canal, ou sabem como responder quando recebem uma mensagem, impactando na taxa de resposta inicial e interação consequente.

A taxa atual de interação, no geral, é maior que o SMS e menor que o Whatsapp.

Em termos de custo o RCS também é mais caro que SMS e pouco abaixo do WhatsApp. Na política de preços atual tanto RCS quanto WhatsApp tem preços diferenciados para envio ativo ou receptivo e por tipo de mensagem.

Estes canais também tem um controle da janela de tempo de inicio e fim de atendimento.

Se estes canais WhatsApp e RCS forem usados com Agente Digital para iniciar a troca de mensagens, podem ajudar muito na conversão em promessa, com ou sem a entrega do instrumento de pagamento (linha digitável, pix …).

Claro, os Bots tem custo adicional, mas novamente, é “fazer conta”. Vale investir e aumentar a conversão, recuperação de crédito ?

Vai depender muito da taxa de entrega e interação com conclusão.

Usualmente estes canais com Agente Digital possuem transbordo para Atendente Humano quando a conversa com o consumidor não evolui.

Concluindo sobre os canais principais, tem aumentado muito a aceitação pelas Landing Pages.

O consumidor recebe um SMS com link, que ao clicar é direcionado para uma página web com imagem usualmente com logomarca credora e opções de forma de pagamento, ou direcionando para outro canal.

O ponto negativo da Landing Page é o medo de clicar em links no SMS, então vai depender muito do perfil de consumidor estimulado.

Mas as interações tem taxa alta, dependem muito de botões e fraseologias, e o melhor não tem custo adicional ou avaliação prévia de texto ou imagem, as aprovações são feitas pelo próprio credor.