Como começamos o ano de 2024 segundo os indicadores do BACEN?

O ano de2023 foi um ano com diversos destaques em relação aos indicadores de crédito divulgados pelo Banco Central do Brasil e divulgadas através do FICO Risk Trends.

No crédito tivemos uma estabilidade na carteira o que foi justificado pela alta inadimplência que no caso de pessoas físicas cresceu até junho e na de pessoas jurídicas encerrou o ano com o maior percentual dos últimos 5 anos.

Mas e 2024? Como começamos este novo ano?

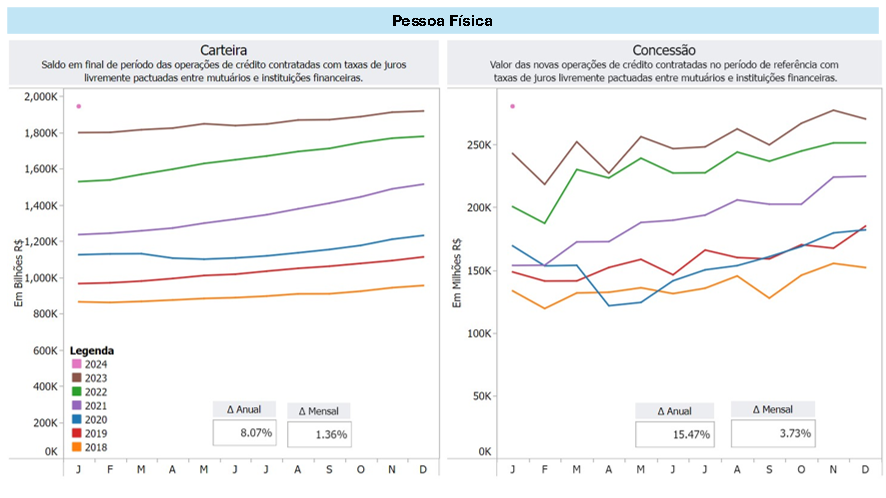

Carteira e Concessão de Crédito:

As carteiras de Crédito tiveram comportamentos diferentes no que tange ao comparativo entre Pessoas Físicas e Jurídicas.

A carteira de crédito para pessoas físicas cresceu 8,07% em relação ao mesmo período de 2023, e apresentou um sensível crescimento de 1,36% em relação a dezembro de 2023. A variação anual é a menor dos últimos 5 anos, e lembramos que neste período passamos pelo efeito da pandemia.

É fato que o crédito deve se manter neste ritmo de crescimento até ter uma referência e segurança maior dos indicadores de inadimplência, que ainda são altos comparados a anos anteriores, porém com abertura em janeiro de 2024 inferior ao mesmo período de 2023 e com a manutenção sensível, porém de queda. O volume financeiro das concessões em janeiro se mostrou similar as variações do mesmo período sazonal.

Se a carteira de pessoas físicas vem sendo cautelosa pela inadimplência, a de pessoas jurídica vem sofrendo bastante com isso.

A abertura da carteira de crédito para pessoas jurídicas cresceu apenas 0,14% no mesmo período do ano anterior, variação que em média foi de 15,8% nos últimos cinco anos. Além disso ainda mostrou queda de -3,38% em relação a dezembro de 2023, por mais que o volume financeiro das concessões de crédito tenho sido 8,30% maiores em relação ao mesmo período de 2023.

Sem dúvida será um ano desafiador para gestores de risco tanto para pessoas físicas como jurídicas.

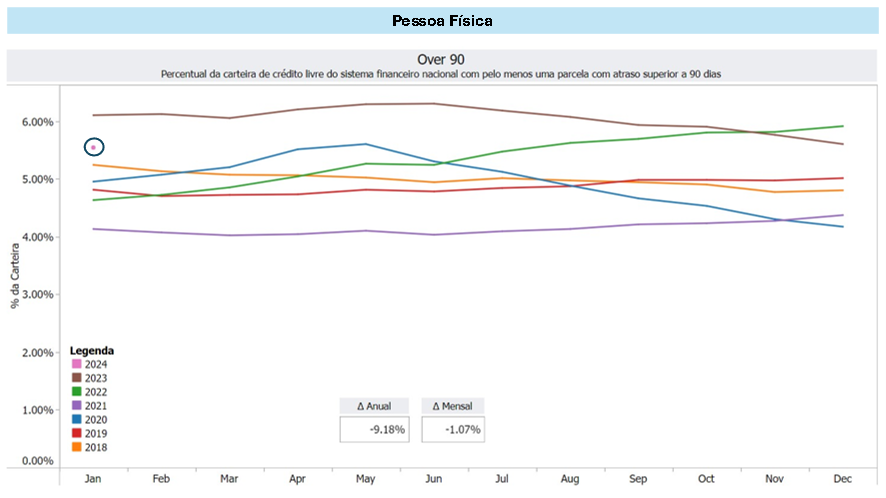

Inadimplência – Pessoas Físicas

Aprendi muito cedo na minha vida profissional: “Não existe crédito sem cobrança, ou sem inadimplência!”

Todos envolvidos neste mercado sabem bem que não existe risco zero. Ao se dar crédito existe sempre um risco de inadimplência associado.

Resgatando o histórico recente da inadimplência no Brasil, vivemos um período pré pandemia com os indicadores se comportando dentro dos históricos dos anos anteriores com variações naturais sem nenhum pico aparente.

Em 2019, logo no início da pandemia vimos o indicador Over90 (atrasos superiores a 90 dias até 360 dias sobre a carteira total até 360 dias) começar a crescer, e isso aconteceu até maio. De maio para frente vimos uma inadimplência em queda onde o indicador em 2021 se demonstrou o menor dos últimos 10 anos.

Explica-se a baixa inadimplência, a rápida ação de Bancos e Financeiras na criação de planos de refinanciamento evitando que clientes ingressassem em atraso, e ainda indiscutivelmente o suporte do governo com o auxílio emergencial (segundo um estudo da universidade da Columbia o Brasil dedicou 8% do PIB em auxílios, este percentual foi de 6,7% em países considerados ricos).

Porém no ano de 2022 vimos uma outra realidade pós pandemia, pós auxílio emergencial e com questões políticas e econômicas e ainda uma guerra, que mesmo sendo do outro lado do mundo, causa impactos no mudo globalizado de hoje.

A inadimplência cresceu durante todo 2022, continuou crescendo de forma mais tímida em 2023 e foi dar trégua somente a partir de junho de 2023 onde começou a recuar ainda de forma bem sensível.

E como começamos 2024?

Abrimos 2024 com um percentual do indicador Over 90 em 5,54%, menor -9,18% que o mesmo período do ano anterior e menor -1,07% em relação dezembro, o que se mostra muito diferente da média de variação dez-jan, que possui uma questão sazonal e mostrava uma média dos últimos 5 anos com quase 30% de crescimento.

Temos uma boa notícia então? Sim pelo menos o início do ano parece manter a tendência de queda percebida desde junho de 2023, e não ocorrendo nenhuma questão maior devemos ter um ano de inadimplência recuando.

Mas e para pessoas jurídicas? Como vem sendo e como iniciamos 2024?

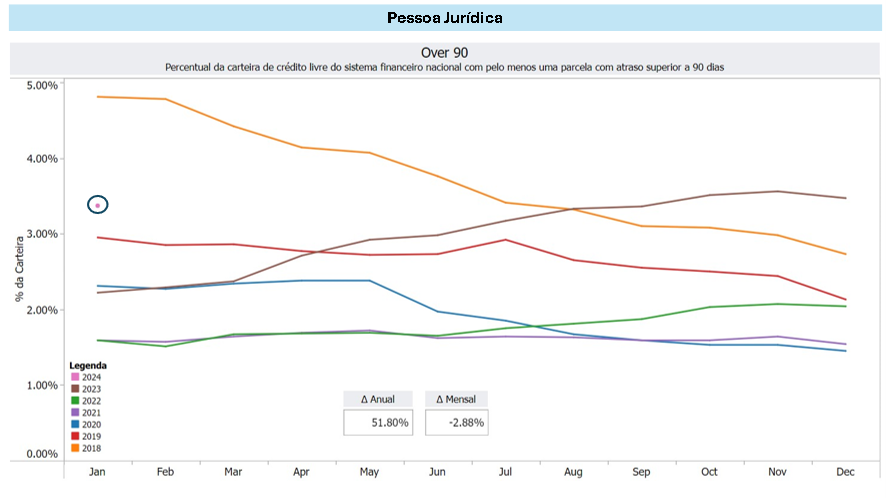

Inadimplência – Pessoas Jurídicas

Após uma grande queda no percentual de inadimplência (4,81% jan./18 para 2,73% dez/18), vivemos um cenário muito parecido com o encontrado para pessoas físicas, ocorre que o crescimento apresentado em 2023 ocorreu de forma expansiva, iniciando jan./23 com 2,22% e chegando em dez/23 com 3,47%, pior dezembro dos últimos 10 anos.

E 2024, como iniciamos?

Mais uma boa notícia! O percentual Over90 recuou -2,88% em relação a dez/23. Mesmo ele sendo 51,8% maior que o mesmo período do ano anterior, vemos uma tendência de queda se considerarmos desde o último mês de 2023.

Sem dúvida, existe muito a se trabalhar no segmento de empresas, que ainda guardam os impactos da pandemia em muitos segmentos.

Mensalmente faço a divulgação dos dados do BACEN através do FICO Risk Trends, acompanhe no link compartilhado no início deste artigo e fique sempre atualizado sobre os volumes da carteira de crédito e sobre os indicadores de cobrança.