Cómo hacen los bancos para cobrar los créditos que dan…

Para que un negocio de créditos funcione, es necesario cobrarlos. Si no, no hay retorno. Es muy fácil encontrar gente que tome créditos, pero lo difícil es hacerlo de tal forma que se puedan recobrar.

En mi experiencia, entre 1/4 y 1/3 de las cuotas de créditos de personas y pequeñas empresas, se pagan pasada la fecha de pago. Por ello, los bancos tienen unidades importantes (internas o tercerizadas) que dedican mucho esfuerzo a cobrar esos créditos. Esta acción es crucial porque los acreedores compiten entre sí para cobrar sus préstamos. Su objetivo es ponerse arriba en la prioridad de pago de los clientes, sobre todo en momentos en los que los clientes tienen excedentes de liquidez, como bonos o gratificaciones.

El principio más importante para las labores de cobranza es el de triaje, inspirándose en el método de selección y clasificación de pacientes empleado en la medicina de emergencias y desastres. El triaje es un concepto muy antiguo: fue mencionado inicialmente en un papiro egipcio de aproximadamente 1,700 AC y fue perfeccionado en las guerras napoleónicas. En medicina consiste en clasificar a los heridos en tres grupos, aquéllos que tienen heridas leves sin riesgo de muerte, aquéllos que están muy graves y que no pueden ser salvados, y aquéllos en quienes la intervención médica será determinante para salvarlos. Los médicos priorizan la acción sobre este último grupo.

La gestión de cobranzas en los bancos se organiza de la misma forma. Hay clientes que tienen retrasos en sus pagos, pero se “curarán” solos, y a los cuales hay que dejar tranquilos o bastará con un recordatorio del pago. Hay clientes que ya no pueden pagar, posiblemente porque perdieron el trabajo o sufrieron un accidente, y a los cuales es necesario refinanciar o buscar vender los colaterales directamente. Y hay clientes que tienen capacidad de pago pero que se han desordenado. En estos clientes es en quienes los bancos deben concentrar sus recursos limitados de cobranza, al igual que los médicos.

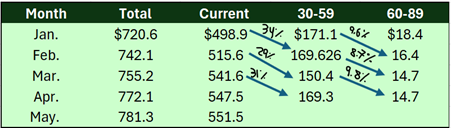

Los resultados de la cobranza se miden a través de tasas de rodamiento. Estas son el porcentaje de los créditos en un tramo de mora que pasan al siguiente tramo de mora. En el siguiente ejemplo se puede ver que en enero el 9.6% de los créditos con entre 30 y 59 días de mora pasan a tener entre 60 y 89 días de mora. La misión de las unidades de cobranza es reducir estos ratios lo más posible y curar (es decir regresar a vigentes) la mayor cantidad de créditos.

Y para ello, la métrica más importante es la de efectividad, es decir cuánto más se puede cobrar invirtiendo US$1 adicional. Llegará un momento que seguir cobrando será tirar la plata porque el gasto será mayor que lo que se recupera. En mi experiencia, la esperanza de cobro es aproximadamente de 50% con la primera llamada al cliente, pero apenas 10% a la décima llamada.

Para lograr sus objetivos, las unidades de cobranza analizan obsesivamente la data de sus acciones y realizan muchos experimentos para innovar estrategias. Siendo la contactabilidad con los clientes clave para el éxito de la cobranza, realizan muchos experimentos de contactabilidad. Por ejemplo, si tienen dos teléfonos para el cliente podrían probar la estrategia de llamar al primer teléfono varias veces con intervalos de 15 minutos, y si a la hora no tienen respuesta, repetir con el segundo teléfono. Y podrían comparar esta estrategia con otra de llamar intercaladamente al primer y segundo teléfonos cada 15 minutos. Como se ve, las posibilidades de experimentación son infinitas, y además cambiantes en el tiempo.

Lo que buscarán los asesores de cobranza será una promesa de pago, es decir que el cliente se comprometa a pagar la deuda vencida en una fecha. Luego harán seguimiento a ese pago y todo comenzará de nuevo si se incumple. Dados los grandes volúmenes que se manejan, las mejores entidades tienen todo el proceso automatizado y cada vez más digitalizado, reemplazando las llamadas por mensajes por medios digitales.

Estas mismas capacidades analíticas también se aplican para identificar a clientes que ya no tienen capacidad de pagar la totalidad de sus deudas, y se les ofrecerá alternativas de refinanciamiento o hasta de condonaciones parciales si las posibilidades de recobro son muy bajas. Eventualmente los bancos pueden reconocer la pérdida y vender su deuda morosa a entidades especializadas que la puedan cobrar mejor.

El mundo de la gestión de cobranzas es súper interesante y lleno de aristas. Entonces, cuando estés pensando en cómo prestar dinero, antes de hacerlo piensa en cómo lo cobrarás.

Sigue toda la información de Open Hub News en X y Linkedin , o en nuestra newsletter.

![]()

![]()