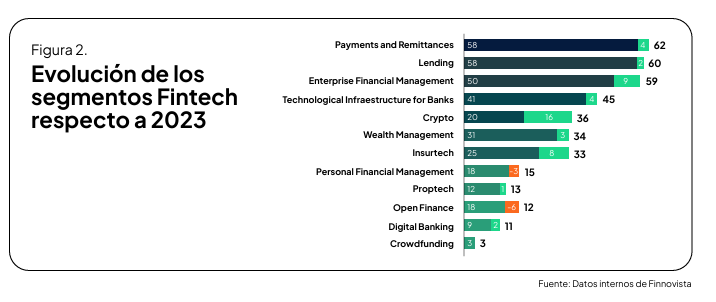

El ecosistema Fintech Argentina sigue en desarrollo y nada lo detiene: no solo crece, sino que se reinventa ante los desafíos del entorno económico. ¿Los grandes ganadores? Crypto, lending, billeteras y medios de pagos; e infraestructura para Banca y Fintech.

Finnovista ha elaborado la sexta edición del Fintech Radar Argentina 2024, en alianza con Mastercard y Galileo con el objetivo de lograr una imagen completa del ecosistema Fintech presente en Argentina y dar visibilidad a las startups, sus innovaciones, soluciones y las tendencias presentes en el sector.

El ecosistema Fintech en Argentina alcanzó en 2024 una nueva marca con 383 empresas Fintech. Este aumento de 40 startups desde el periodo anterior, representa una tasa de crecimiento del 11.7% respecto al año pasado. Desde 2020, el crecimiento anual compuesto es del 15.3%.

Solo un 6.7% de las startups presentes en el ecosistema de 2023 cerró operaciones, transicionó a otro modelo de negocio o fue adquirida. Aunque las Fintech señalan la falta de capital y el acortamiento de su runway como uno de sus mayores problemas, solo un 3.2% de las que estaban operando en 2023 ha anunciado cierre o ya no tiene su producto funcional en la web.

Sumado a esta persistencia, el informe destaca que las empresas de tecnología marcaron los esfuerzos de los productos Fintech locales para adaptarlos a las exigencias de los usuarios. La internacionalización y transversalidad de productos es la nueva realidad del ecosistema.

Desempeños destacados

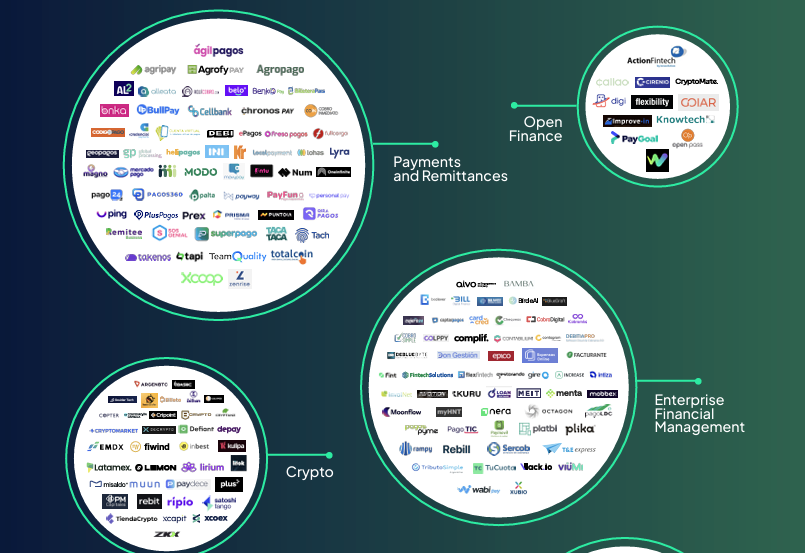

- Pagos y Remesas: Mantiene su crecimiento por número de proyectos y sus soluciones especialmente por la interoperabilidad. Como se verá más adelante en el estudio, las Fintech argentinas han aprendido a consolidar sus servicios, ofreciendo pagos digitales junto con otros productos como créditos e inversiones.

- Lending: Las Fintech están adaptándose a los ciclos económicos argentinos. Ahora los préstamos se han vuelto una prioridad debido a la baja penetración de crédito respecto al PIB en Argentina .

- Gestión de Finanzas Empresariales: Creció notablemente sobre todo por la aparición de SaaS enfocados a gestión financiera e inteligencia de negocio. El uso de APIs y arquitecturas modulares es una tendencia clave.

- Crypto: Sigue aumentando su oferta de productos debido a las restricciones cambiarias y problemas relacionados con el acceso a divisas en Argentina. Las Fintech han aprovechado estas condiciones para crecer y ahora este segmento se encuentra en plena transición regulatoria.

- Personal Financial Management & Open Finance: La reducción del número de proyectos en estos segmentos es debido a que se observa una tendencia hacia la integración de múltiples servicios financieros en una sola plataforma, lo que supone que la evolución de su oferta de productos pase a identificarse con otros segmentos que representan mejor su actividad principal. Por ello, la disminución en su número comparado con 2023 se debe a una reubicación de su actividad a otros segmentos más representativos, y no a un cierre de operaciones.

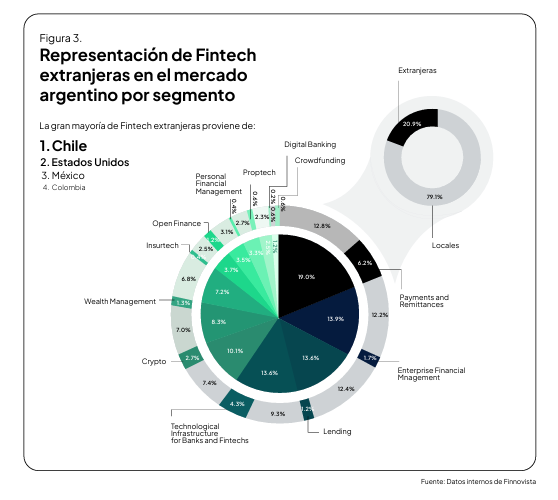

Dicho esto, la presencia de extranjeras pisa fuerte a nivel local y afirman que, de promedio, el mercado argentino les supone un 21.5% de su facturación global. Entre estas, destaca la presencia de startups enfocadas a Payments and Remittances y Technological Infrastructure for Banks and Fintech, que conforman más de la mitad total de representación extranjera.

“En general, el clima de negocio y de co-creación entre las empresas Fintech en Argentina es muy enriquecedor. Todos alinean esfuerzos y trabajan hacia el mismo objetivo, creando un ambiente de colaboración que beneficia tanto a actores locales como extranjeros”, comenta en el informe Lucas Bianchi Etcheberry, Founder & CEO de Finket

Entorno económico y su influencia en el mercado Fintech

Pese a las fluctuaciones en la evolución del PIB y otros indicadores económicos que sacuden el país, el mercado Fintech en Argentina mantiene su crecimiento. En este entorno desafiante, las Fintechs han demostrado ser catalizadores clave de la innovación en Argentina, ofreciendo soluciones dinámicas que están moldeando el futuro financiero del país.

A pesar de los grandes desafíos económicos que afectan a las empresas locales, este contexto ha impulsado el crecimiento de soluciones innovadoras, haciendo que el país tenga una oferta de soluciones única al compararlo con otros países de la región.

Los segmentos que pronostican mayor crecida de sus ingresos y que estarán liderando el crecimiento del ecosistema Fintech argentino en los próximos años son:

- Crypto Argentina se posiciona como el segundo país en la región con más proyectos Cripto, impulsado por la inflación y las restricciones cambiarias. Impulsado por la adopción creciente de criptomonedas y servicios asociados, tanto para individuos como para empresas, aprovechando la creciente colaboración con instituciones financieras tradicionales. Esto está ayudando a impulsar la confianza y el uso generalizado de criptoactivos.

- Lending Las Fintech de crédito alternativo van a llenar un vacío crítico al ofrecer soluciones accesibles y personalizadas para consumidores y pequeñas empresas excluidas del sistema financiero tradicional. Esto impulsará su rápido crecimiento gracias al uso de datos y automatización.

- Payments. La adopción masiva de pagos digitales, potenciada por la digitalización y normativas que facilitan los pagos electrónicos, y la colaboración entre empresas Fintech y bancos tradicionales será el motor del crecimiento en este segmento. Las billeteras virtuales están transformando la manera en que los argentinos manejan su dinero, ofreciendo alternativas frente a la volatilidad económica.

- Technological infrastructure for Banks and Fintech. Este segmento está viendo una expansión significativa, motivada por la necesidad de mejorar la eficiencia, la seguridad y la escalabilidad de las operaciones financieras.

Avances en interoperabilidad y aumento de pagos digitales en detrimento del efectivo

El uso extendido de numerosas billeteras, junto con un consumidor cada vez más exigente y altamente digitalizado, ha impulsado la interoperabilidad y conveniencia de transferencias digitales en el país. Mientras que el volumen de las transacciones procesadas por las Fintech es cada vez mayor, la interoperabilidad del sistema financiero suma avances, especialmente en lo que se refiere a pagos cuenta a cuenta mediante código QR.

Algunas de las tecnologías que más destacan localmente son: Finanzas Abiertas y APIs; Billeteras móviles; y Smart Contracts, Biometría & Blockchain.

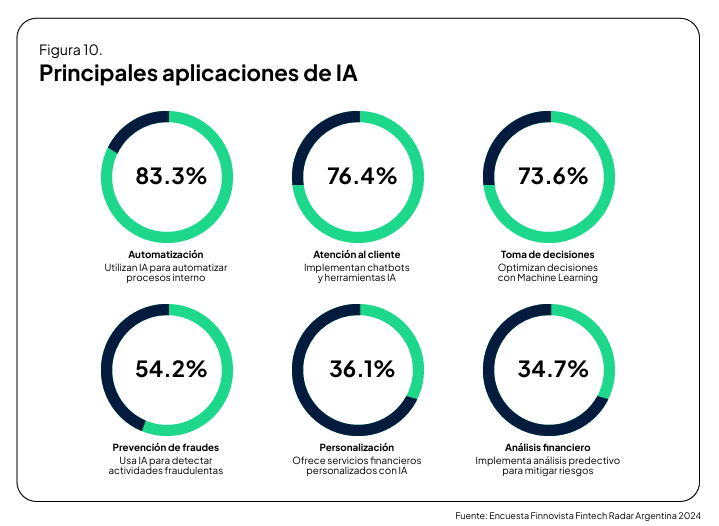

Más allá de las tendencias locales, la Inteligencia Artificial, Machine Learning y RPAs presentan algunos de los crecimientos en adopción más notorios del ecosistema, tal y como ocurre en el resto de países de la región. En este contexto, las Fintech argentinas no se quedan atrás a la hora de aplicarlas para mejorar distintos procesos:

Entorno de colaboración

El marco regulatorio y las nuevas tendencias de uso de servicios financieros empujan al ecosistema a buscar nuevas formas de colaboración.

El diálogo con el regulador durante el último periodo ha sido productivo para las empresas del sector, especialmente en temas relacionados con la interoperabilidad y la seguridad.

El foco a desarrollar un marco regulatorio basado en implementar billeteras digitales interoperables forzó un diálogo entre los actores del ecosistema, lo que ha facilitado la creación de un entorno financiero más integrado y flexible para los usuarios. Además, se espera que el aumento de colaboración se acentúe debido a la tendencia en la creación de super apps, plataformas que integran múltiples servicios financieros de manera transversal.

Esta tendencia tiene el potencial de alterar aún más la dinámica de competencia ya que, tanto Fntech como bancos, buscan consolidar su oferta y mejorar la experiencia del usuario, quien demanda un ecosistema financiero más integrado.

Los datos del estudio y las entrevistas realizadas a expertos para el informe, revelan dos dinámicas que coexisten en el mercado argentino: por un lado, la competencia entre oferentes de productos y servicios financieros parece ir en aumento, tanto por la consolidación de nuevos jugadores en el mercado como por el esfuerzo cada vez mayor de los bancos, que buscan recuperar el terreno perdido en servicios digitales. Por otro, se observa una notable colaboración, impulsada por el entendimiento de los bancos de que las Fintech pueden actuar como distribuidores ágiles de productos financieros, particularmente en áreas donde ellos tienen menos capacidad de respuesta, como el crédito a sectores desatendidos.

“Hoy en día, el concepto de Fintech como mono-producto ya no existe. Las Fintech argentinas están integrando pagos, créditos, cuentas de inversión y hasta crypto en una sola plataforma, lo que a menudo lleva a la formación de nuevas alianzas para incorporar nuevas soluciones en su oferta de servicios”, concluye para el informe Mario López, Presidente de la Cámara Argentina de Fintech

Internacionalizacion

A pesar de existir grandes rondas de financiación, el país aún presenta una brecha respecto a la región, siendo la falta de acceso a capital una preocupación para más de dos tercios del ecosistema.

Durante los últimos años, la inversión en Fintech en Argentina ha seguido la tendencia regional en cuanto a evolución, alcanzando sus picos en 2021 y 2022 tanto en número de proyectos financiados como en monto invertido. Sin embargo, aunque número de empresas Fintech locales de Argentina representa aproximadamente el 10% del total de Latinoamérica, el monto de inversión equivale solo al 2.6% del valor total invertido en la región y al 6% del total de proyectos financiados, evidenciando un menor peso relativo en este campo.

Mientras que en países como Colombia y Chile aproximadamente el 23% de las empresas Fintech no ha levantado capital (0 USD), en Argentina esta cifra se sitúa en torno al 37.5%. Además, dos tercios de las Fintech presentes afirman que el acceso al capital es uno de sus mayores retos. Por otro lado, existe un porcentaje considerable (17.5%) que ha accedido a montos de más de 5 millones de dólares. Entre estas inversiones destacan las provenientes de Inversionistas Ángeles, Family & Friends y fondos de VC.

Sigue toda la información de Open Hub News en X y Linkedin , o en nuestra newsletter.

![]()

![]()