Acompanhe os dados do BACEN consolidados no FICO®Risk Trends

Quem vem acompanhando os principais indicadores de crédito divulgados mensalmente pelo Banco Central e fizesse um resumo em poucas palavras de como vem sendo o ano de 2023, certamente já resumiria em uma pequena frase: “O crédito anda de lado, e a inadimplência em crescimento”.

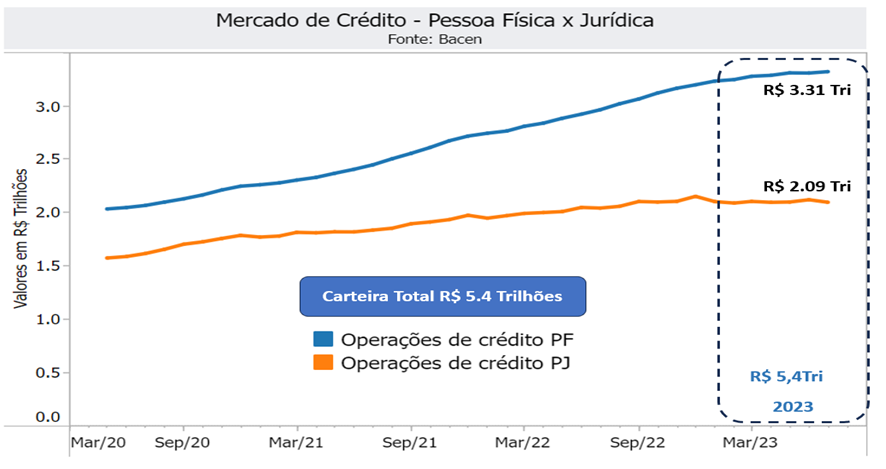

Mas é impossível resumir nossa carteira de R$ 5,4 Trilhões de reais em uma única frase. E por isso trago aqui nesta matéria um mergulho profundo nos principais números que descrevem o mercado de crédito brasileiro.

Todos os números estão publicados abertamente no site do BACEN e consolidados com uma visão simples e agradável de forma gráfica mensalmente no FICO® Risk Trends (https://urx1.com/FICORiskTrends).

Evolução do Crédito

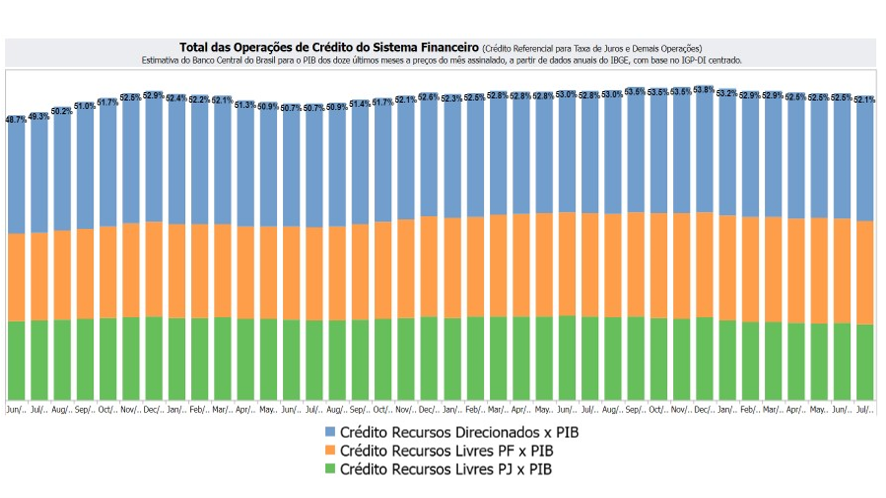

Importante indicador e principalmente, um comparativo que podemos fazer com outros países, a relação Crédito X PIB fechou em julho com um percentual de 52,1% com tendência de queda frente aos meses anteriores e ainda longe de percentuais encontrados em países com EUA, Alemanha e Japão onde está relação supera os 100%.

Quando analisamos a evolução das duas carteiras de crédito (pessoas físicas e jurídicas) podemos ver um movimento de estabilidade total na carteira de PJ e um sensível crescimento da PF. Este movimento sem dúvida pode ser explicado pelo crescimento da inadimplência percebido durante todo o ano de 2022 e ainda da nova realidade pós-pandemia.

O crédito no Brasil pode ser segmentado em 4 grandes carteiras. Sendo estas divididas entre pessoas físicas e jurídicas e a segunda entre recursos livre e direcionados. Recursos livres são todas as operações que estão em nosso dia a dia, aquelas pactuadas livremente com recursos de instituições financeiras como o cartão de crédito, o crédito pessoal, entre outros. Os recursos direcionados são as operações onde o recurso é subsidiado pelo governo como o BNDES, o crédito rural ou o PRONAMPE e por recursos específicos como a caderneta de poupança no caso do crédito imobiliário.

A Seguir vemos uma visão dos seis anos de cada uma destas operações observando o crescimento das carteiras de crédito.

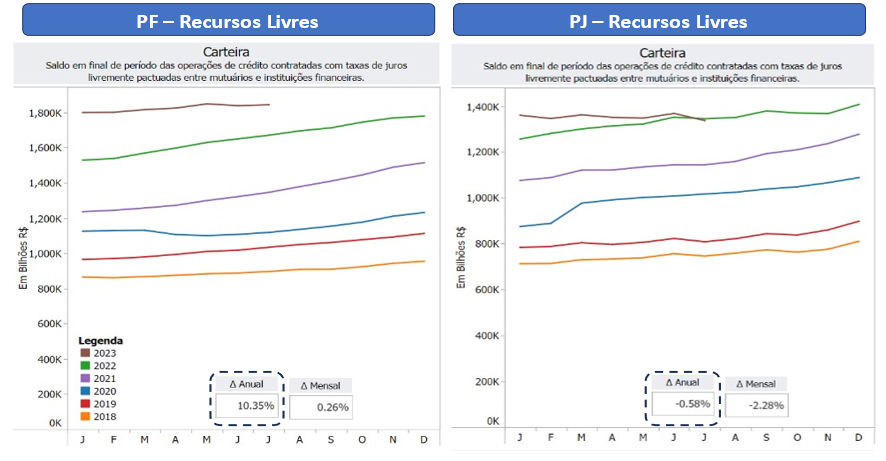

Os recursos livres para pessoa física vêm crescendo constantemente ano a ano e por mais que a sua evolução seja tímida no ano de 2023, fechamos julho com uma carteira 10,35% maior do que o ano anterior.

Para a carteira de pessoas jurídicas, após um crescimento constante nos últimos 6 anos, junho encerrou com a carteira em queda de 0,58% em relação ao ano anterior.

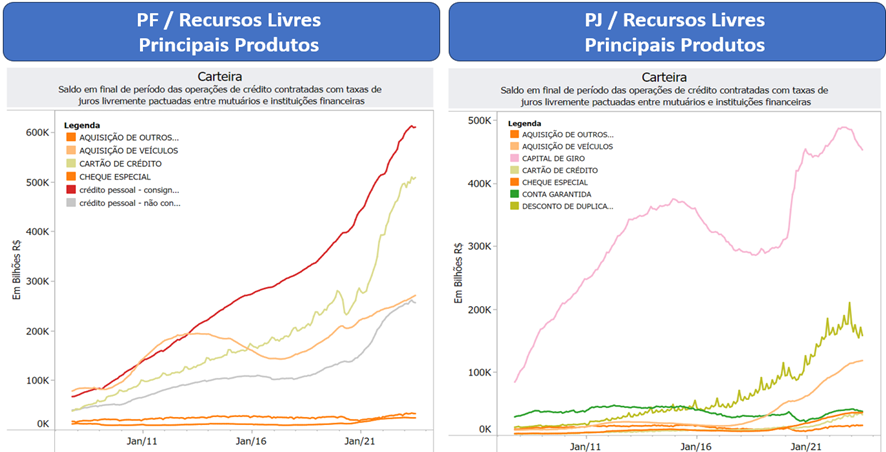

Avaliando os principais produtos de recursos livres, podemos observar não apenas a representatividade de cada uma, mas sua evolução. O crédito consignado é hoje a maior carteira de crédito de pessoas físicas, seguido de perto do cartão de crédito que por sua vez é a carteira com o maior movimento mensal em termos de operações representando aproximadamente 40% das operações de crédito do Brasil. Aquisição de veículos é a terceira seguida ainda mais de perto das operações de crédito pessoal não consignado.

Nas operações de pessoas jurídicas, as operações de capital de giro são soberanas e em segundo lugar ainda vemos o desconto de duplicatas. Por mais que ainda não possam ser percebidas no todo, operações que contemplem garantias, como por exemplo: antecipação de faturas de cartão de crédito, vem crescendo sensivelmente dada ao menor risco da operação.

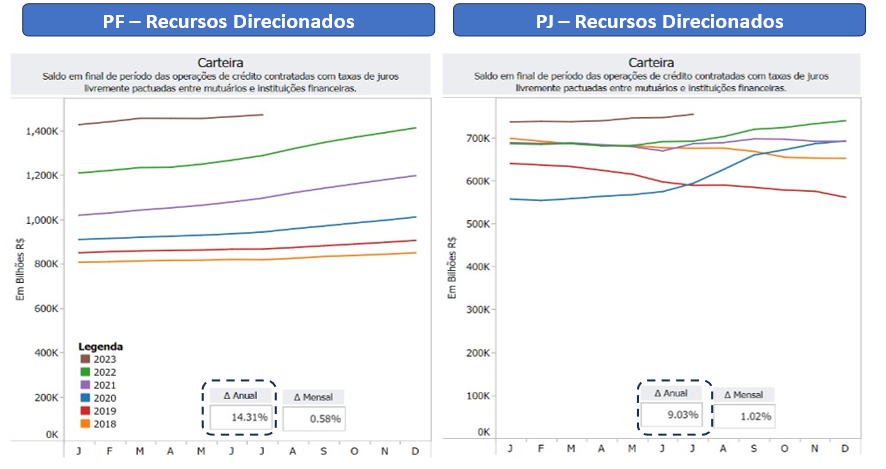

Quando olhamos os recursos direcionados temos um movimento muito similar na carteira de pessoas físicas comparando aos recursos livres, com a carteira apresentando um crescimento de 14,31% em relação ao ano anterior e o mesmo comportamento tímido desde o início do ano. Já na de pessoas jurídicas após o grande crescimento percebido em 2020, no meio da pandemia, puxado pelo PRONAMPE (crédito para pequenas e médias empresas), fechamos julho com um crescimento de 9,03% frente ao ano anterior.

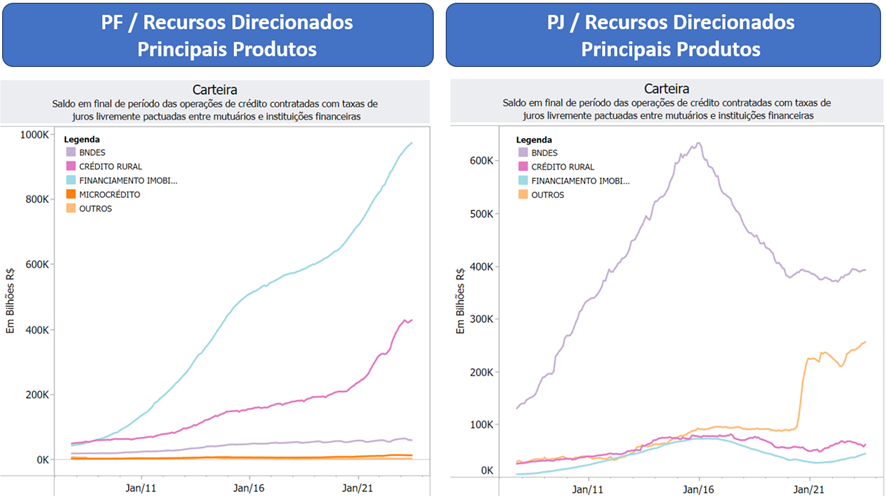

Conhecendo melhor os produtos que compões os recursos direcionados percebemos a relevância financiamento imobiliário no Brasil. Produto este que é o que melhor reflete a confianças do consumidor no país. O financiamento imobiliário cresce a passos largos com um crescimento de 45% desde o primeiro ano da pandemia. O crédito rural que tem um papel significativo para apoiar a produção agrícola brasileira cresceu 26,10% desde o ano passado.

No crédito direcionado para pessoas jurídicas, o BNDES continua e nunca deixará de ser a maior linha de crédito deste segmento. Após novas políticas que geraram queda na carteira no governo Temer ele ensaia crescimento desde o final do governo Bolsonaro. O destaque neste grupo foi realmente o PRONAMPE uma linha de crédito renascida no período da pandemia que ainda cresce no decorrer de 2023.

As taxas de Juros

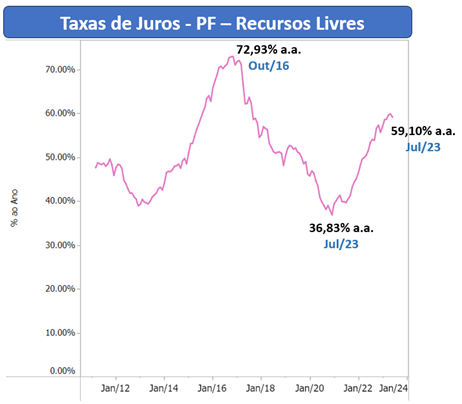

As taxas de juros vem sendo um tema amplamente discutido desde o período pós pandemia e no início da guerra da Ucrânia. Mundialmente os Banco Centrais de cada país movimentaram suas políticas econômicas para conter a inflação. No Brasil não foi diferente! Desde o início de 2022 vimos uma crescente nas taxas e as mesmas apenas começaram a recuar a partir de junho de 2023.

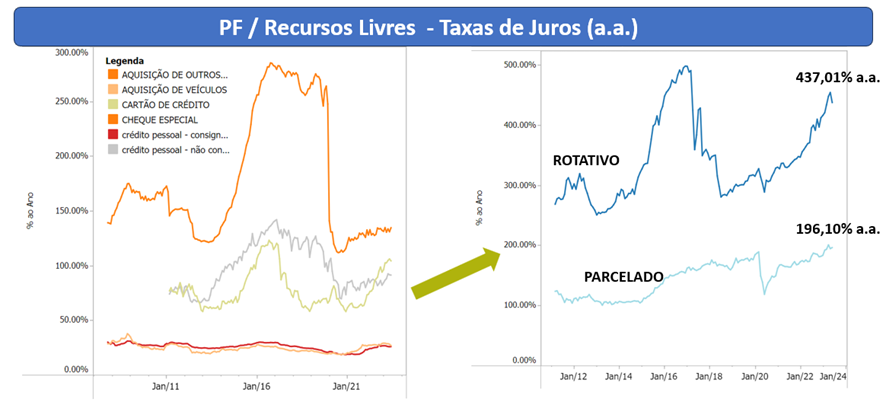

Porém, um novo debate tomou força nos últimos meses. Os juros do rotativo do cartão de crédito. Com uma taxa de juros de 437,01% a.a., o rotativo do cartão de crédito vem sendo um “calo” nos sapatos dos cidadãos. Junta-se a isso a grande utilização do parcelado sem juros o qual acaba gerando alto grau de endividamento futuro e consequentemente inadimplência.

O ministro Fernando Haddad deu 90 dias para criar uma solução alternativa.

Vejam abaixo a evolução das taxas de juros dos principais produtos de pessoas físicas e do cartão de crédito, rotativo e parcelado:

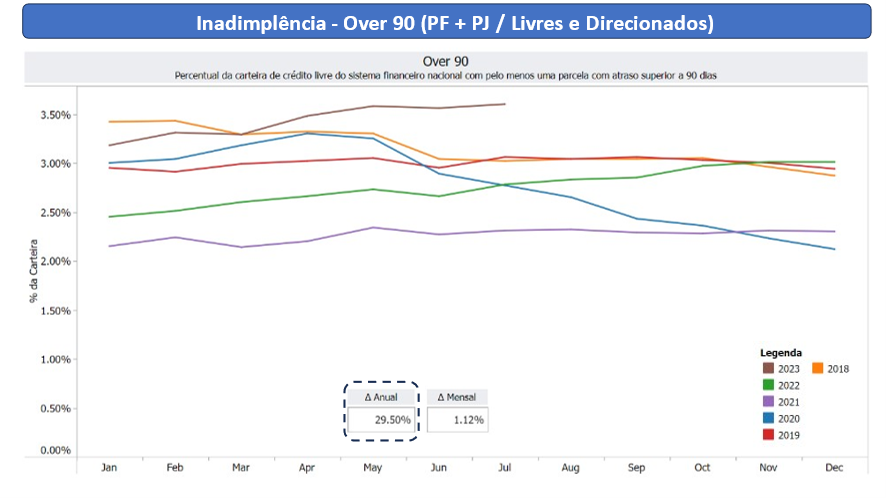

A inadimplência

A inadimplência é medida no BACEN através do indicador Over 90, o qual mostra o saldo da carteira em atraso acima de 90 dias sobre a carteira total até 360 dias de atraso.

A inadimplência viveu um período de tranquilidade, logo após o começo da pandemia onde em março de 2020, havíamos constatado uma subida que foi revertida a partir de abril e chegou em novembro e dezembro de 2020 com o menor percentual histórico.

De planos de incentivo gerados pelo governo como o auxílio emergencial para pessoas físicas, o PRONAMPE para jurídicas e a rápida movimentação dos bancos no sentido de criar planos de refinanciamentos, foram estes entre outros, os inúmeros fatores que explicam a baixa inadimplência no período da pandemia até o começo de 2022.

Porém, 2022 começou com a inadimplência em crescimento. Seja pelo desemprego ainda impactante, pelo novo momento pós pandemia. Ela vem ainda crescendo frente a 2023 fechando julho com 29,50% maior que o mesmo período de 2022, porém desde maio deste ano a inadimplência vem paralisando o crescimento.

Desde agosto, com o programa DESENROLA, vimos acompanhando um grande movimento do inadimplente buscando seus credores para negociar dívidas. N faixa 2 do programa, iniciada em agosto, bancos oferecem descontos de até 96%. Agora em setembro deve iniciar a faixa 1, para pessoas que tem renda de até dois salários e estão inscritos no CADÚNICO.

Espera-se no mínimo, uma continuidade da redução da inadimplência até o final do ano. Importante entender a sustentabilidade dos parcelamentos pois temos vivido recentemente um grande volume de clientes que deixam a negativação pela realização de um parcelamento e após 2 ou 3 meses voltam a atrasar, retornando a ter o nome negativado.

O que esperar para o futuro?

Por maiores que tenham sido as crises que vivemos nos últimos anos, é fato que o crédito no Brasil já não é mais uma “criança” ao mesmo tempo ainda existe muito a se evoluir quando olhamos para por exemplo os EUA, onde cada cidadão tem muito claro qual é seu score e como ele ajuda para ter um acesso ao crédito mais barato.

Os últimos anos tivemos inúmeras novidades como o advento do Open Banking e Open Finance. O PIX criou, uma nova modalidade de meios de pagamento que hoje já representa a maior parte das transações financeiras.

Eu vivo no mundo do crédito a 30 anos, e durante todo este período tive a oportunidade de vivenciar na prática inúmeras evoluções. Olhando todo este período pude vivenciar a automatização de processos que geraram decisões mais rápidas e melhores, aumento de produtividade das operações de cobrança e a digitalização do processo.

Sem dúvida olhando de fora, posso concluir o quanto me sinto orgulhoso em fazer parte de toda esta evolução e sem dúvida carrego a certeza que iremos continuar evoluindo ainda mais até encontramos ainda mais maturidade.