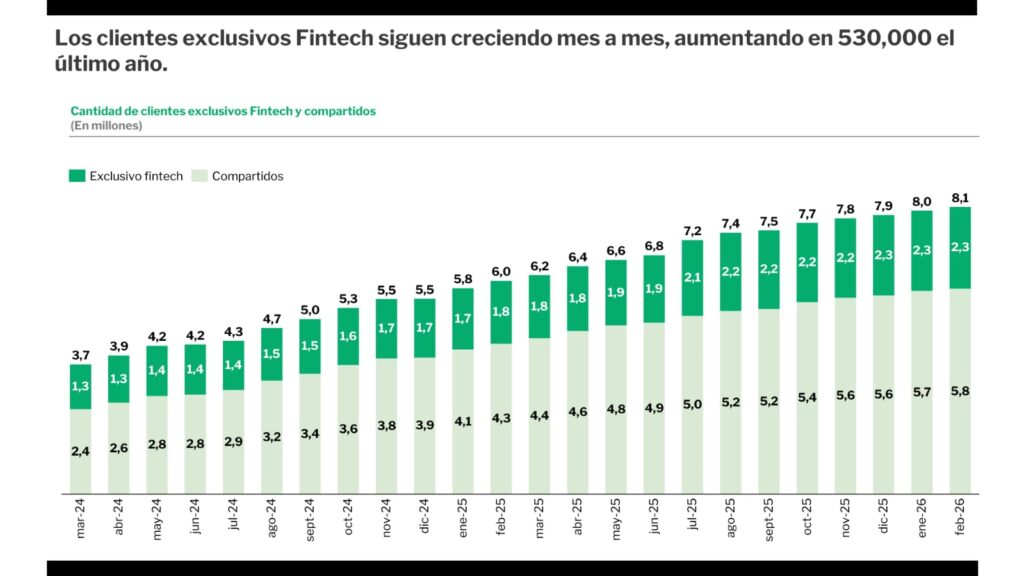

Un informe del ITBA y la Cámara Argentina Fintech muestra que 8,1 millones de personas ya utilizan crédito fintech en Argentina. El sector duplicó su base de usuarios en dos años y gana participación dentro del sistema financiero, aunque en un contexto de mayor mora.

El crédito fintech sigue expandiéndose en Argentina y ya alcanza a 8,1 millones de personas, según el nuevo Informe de Crédito Fintech elaborado por el ITBA junto con la Cámara Argentina Fintech. Entre los datos más destacados del relevamiento aparece el crecimiento de los usuarios exclusivos del ecosistema digital: 2,3 millones de personas acceden al crédito únicamente a través de plataformas fintech, sin vínculo crediticio con bancos tradicionales.

El estudio muestra que, en los últimos dos años, la base de clientes fintech creció 121%, pasando de 3,7 millones a 8,1 millones de usuarios activos. En paralelo, el sistema financiero total pasó de 16,5 millones a 21 millones de personas con acceso al crédito formal. Esto implica que actualmente casi 4 de cada 10 personas con crédito en Argentina utilizan soluciones fintech.

Según el informe, además de esos 2,3 millones de clientes exclusivos, otros 5,8 millones utilizan fintech como complemento de bancos y otros proveedores financieros.

El crecimiento también se refleja en la participación del sector dentro del mercado crediticio. Las fintech ya originan el 25% de los créditos del sistema medidos por cantidad, con 9,8 millones de asistencias vigentes. Sin embargo, su participación en volumen todavía es reducida: representa el 3,3% del total del crédito del sistema financiero.

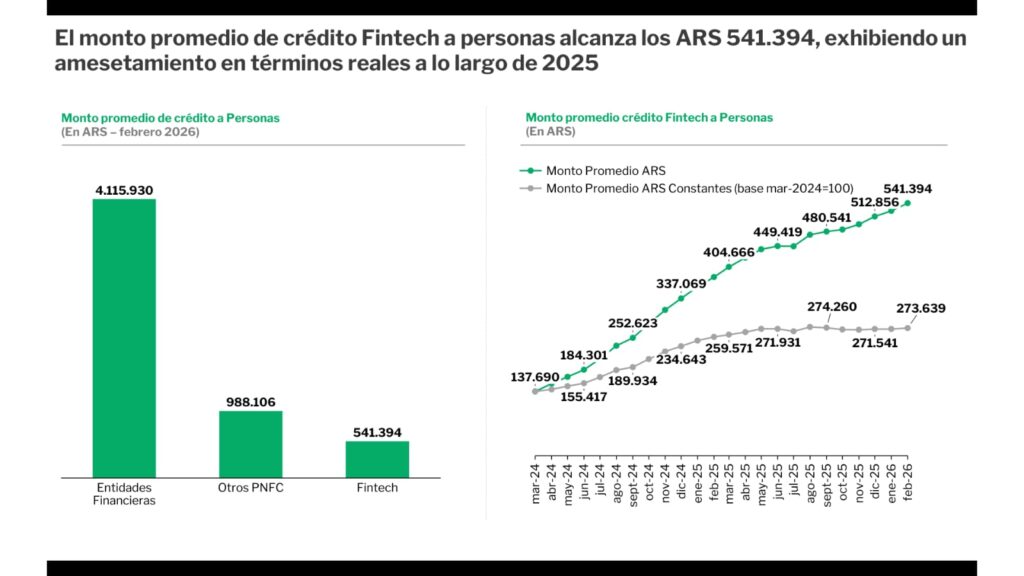

El informe atribuye esa diferencia al perfil de los préstamos otorgados. El monto promedio de crédito fintech para personas físicas fue de $541.394 en febrero de 2026, por debajo de los $988.106 registrados en otros proveedores no financieros y lejos de los $4,1 millones promedio de las entidades financieras tradicionales.

¿Quiénes eligen el crédito fintech y cómo afecta a las cobranzas?

Otro de los datos destacados del relevamiento es la composición de la cartera. El 53% de los clientes fintech son mujeres y el 51% tiene entre 18 y 39 años, una participación significativamente más alta que en los bancos tradicionales.

El estudio también analiza el deterioro de la mora durante el último año. La mora operativa de la cartera fintech —que contempla atrasos de entre 30 y 360 días— se ubicó en torno al 22% y se mantiene relativamente estable desde noviembre de 2025.

En el análisis macroeconómico, el informe sostiene que la desaceleración de la inflación fue más rápida que la baja de tasas activas, lo que elevó el costo real del endeudamiento y redujo el margen financiero de las familias. Aun así, los indicadores de deterioro temprano comenzaron a mostrar cierta desaceleración desde fines del año pasado.

Pese al aumento de la mora, el trabajo remarca que el impacto sistémico del crédito fintech sigue siendo acotado. El sector representa el 8% del volumen total de crédito en mora dentro del sistema financiero, frente al 74,1% correspondiente a entidades financieras tradicionales.

En términos generales, el informe advierte que Argentina continúa mostrando un bajo nivel de crédito privado respecto de la región. Actualmente el financiamiento al sector privado representa el 13,1% del PBI, muy por debajo del promedio latinoamericano de 47,8% y lejos de países como Chile y Brasil, donde supera el 74%.

Sigue toda la información de Open Hub News en X y Linkedin , o en nuestra newsletter.

![]()

![]()