En este artículo, exploramos cómo el modelo b2b2b de crédito embebido —en el que una entidad financiera facilita financiamiento a empresas a través de plataformas intermediarias— permite distribuir crédito de manera contextual, eficiente y escalable en ecosistemas digitales.

Aún hoy, pymes y trabajadores independientes enfrentan barreras estructurales para acceder al crédito en momentos clave. El lending embebido se presenta como una vía estratégica para integrar soluciones financieras en el ciclo operativo, potenciando la transformación empresarial a partir del uso inteligente de los datos.

La burocracia financiera: un obstáculo para las PyMEs

En lugar de llevar al cliente hacia el crédito, el modelo de lending embebido acerca el crédito al entorno operativo del cliente, integrándolo como una funcionalidad más.

Las PyMEs modernas no buscan deliberadamente productos financieros; priorizan soluciones que les permitan operar, vender y entregar valor. En este sentido, el lending embebido aparece como una evolución natural que responde a la necesidad de simplificar los procesos financieros.

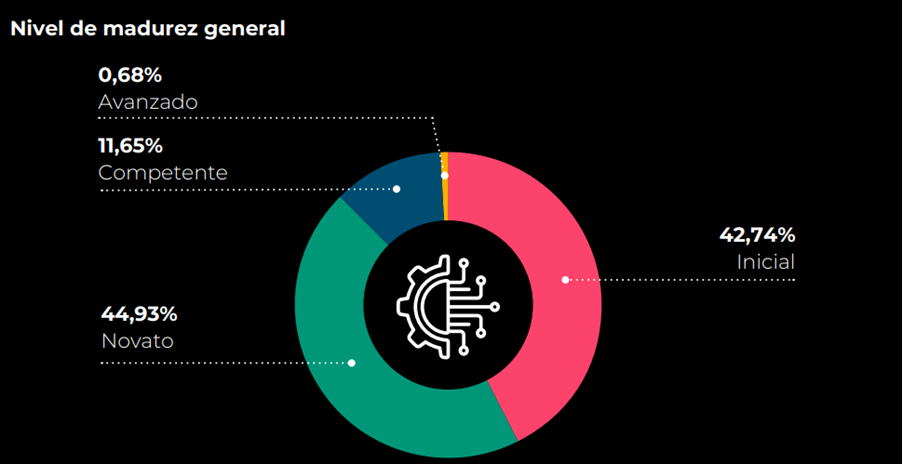

A pesar de que más del 80% de las pymes en América Latina y el Caribe se encuentran en un nivel inicial de madurez digital (1), las finanzas embebidas representan una vía efectiva para acelerar su transformación digital.

Este modelo comercial no solo digitaliza procesos transaccionales, sino que también se convierte en un punto de partida para fortalecer el uso estratégico de datos en las pymes. Las plataformas tecnológicas que gestionan logística, compras, cobranzas o facturación se consolidan como nodos clave de datos y confianza, integrando crédito directamente en el flujo operativo.

Pero ¿por qué este modelo está ganando terreno? ¿Qué condiciones hacen viable su implementación en nuestra región? ¿Y cuál es el rol que pueden asumir los bancos, las fintechs y las compañías proveedoras de tecnología para capturar esta oportunidad?

¿Por qué el lending embebido está ganando terreno?

El crédito embebido responde a una necesidad concreta: integrar soluciones financieras en los espacios donde ocurren las decisiones de negocio. Esto reduce fricción, optimiza la conversión y mejora la experiencia del usuario.

Ya no se trata de diseñar líneas genéricas y esperar que los empresarios las descubran, sino de anticiparse al momento de necesidad y ofrecer financiamiento exactamente donde ocurre la fricción operativa.

Al operar dentro de sistemas que ya gestionan ventas, cobros, logística, inventario u otras operaciones diarias, el crédito se vuelve una herramienta accesible, inmediata y contextual. Para el usuario, representa menor esfuerzo. Para el proveedor financiero, representa mayor precisión.

Además, estos entornos capturan datos operativos en tiempo real, reduciendo la asimetría de información y permitiendo evaluaciones de riesgo más precisas. Al centralizar legajos actualizados conforme a normativas vigentes, se automatiza la provisión de información, minimizando los esfuerzos de las pymes para cumplir con requisitos burocráticos y mejorando la eficiencia de todo el proceso crediticio.

El resultado es un esquema en el que todos ganan: las empresas acceden a crédito contextualizado, los proveedores de plataformas amplían su propuesta de valor, y los financiadores mejoran sus métricas de originación y cobranza.

Casos de uso y oportunidades por industria

El crédito embebido encuentra su mejor expresión en plataformas que ya operan como núcleos de interacción entre empresas, clientes y proveedores. Estos entornos, que pueden incluir billeteras digitales, marketplaces sectoriales o sistemas de gestión, cuentan con tres activos clave: datos transaccionales, control del canal y relaciones comerciales establecidas.

Este modelo B2B2B articula tres actores:

● El proveedor financiero, que diseña, fondea y opera el producto de crédito.

● La comunidad digital o plataforma operativa, que concentra usuarios finales y estructura los flujos operativos donde se inserta el crédito.

● El LaaS Enabler (Lending as a Service Enabler), que conecta a ambos, integrando los sistemas, co-diseñando el producto de crédito con el proveedor financiero, rediseñando procesos y gestionando la experiencia, las reglas de negocio y la interoperabilidad.

Ejemplos de aplicación:

- En el sector energético y de transporte, por ejemplo, muchas empresas agrupan miles de cuentas corporativas que consumen mensualmente volúmenes significativos de bienes o servicios, y que ya se encuentran precalificadas dentro de un ecosistema cerrado. Allí, el crédito puede integrarse directamente en el proceso de alta de clientes o renovación de límites de consumo, optimizando el uso de datos documentales y avales digitales.

- Para el comercio minorista, la oferta de préstamos al consumo se puede desplegar tanto en billeteras digitales como en portales de ecommerce o en puntos de venta físicos (POS) En estos entornos, el crédito se activa como una opción más en los métodos de pago en el momento de compra, ya sea mediante pagos diferidos o productos tipo “compre ahora, pague después/ Buy Now Pay Later”, sin desviar al usuario a procesos externos.

- En las plataformas de servicios turísticos, el lending embebido permite financiar la adquisición de productos complementarios —como pasajes, seguros o servicios adicionales— sin fricción. El prestamista obtiene trazabilidad completa del flujo de operación y comportamiento del cliente, lo que habilita una validación de reglas de riesgo más eficientes.

- Incluso en comunidades empresariales organizadas por programas de fidelización, redes de proveedores o asociaciones sectoriales, es posible implementar soluciones de financiamiento embebido que aprovechen la gobernanza del ecosistema para reducir riesgos y costos de adquisición.

Todos estos casos comparten una premisa: el financiamiento es más eficaz cuando se alinea con la operación del usuario final, tanto en términos de tiempo como de canal y experiencia.

Colaboración entre actores: el rol estratégico del LaaS Enabler

Más que un integrador técnico, el LaaS Enabler es la infraestructura inteligente que articula a los actores del ecosistema, asegurando eficiencia, escalabilidad y cumplimiento normativo. Su función es estructurar el flujo operativo, integrar APIs y gestionar la experiencia del usuario.

Para ello, se apoya en una arquitectura modular que permite adaptar reglas de negocio a cada vertical, habilitar fondeo diferenciado según segmento o riesgo, y escalar el modelo de negocio a múltiples segmentos, custodiando el cumplimiento normativo. Este rol lo suele cumplir un equipo interdisciplinario —con perfiles de negocio, producto, tecnología y UX— que garantiza una implementación ágil, alineada a los objetivos de cada actor y a la evolución del usuario final.

Cuando el LaaS Enabler actúa de forma estratégica:

- La comunidad online actúa como originador: canaliza la relación con el usuario, entiende el contexto de uso y aporta una base de clientes activa y segmentada.

- Entidad financiera que asume el rol de fondeador: aporta capacidad de crédito, conocimiento del marco regulatorio y gestión de cartera, operando con mayor conocimiento de los clientes y menor costo de adquisición.

- El LaaS Enabler orquesta la interacción entre ambos: construye la lógica de decisión, articula el flujo de datos, asigna fondeadores según riesgo o segmento, y garantiza una experiencia de crédito fluida, segura y escalable.

Conclusión

Este modelo, basado en la colaboración entre actores especializados, permite activar crédito donde antes era inviable: con menor costo de adquisición, mayor conversión y trazabilidad completa del flujo operativo. La ventaja competitiva ya no reside únicamente en quién presta, sino también en quién logra integrar, alinear y escalar estas soluciones en ecosistemas reales, con bajo costo marginal por cliente y alto impacto en la eficiencia de las operaciones.

Latinoamérica ofrece un terreno con potencial para la expansión del lending embebido en esquemas B2B2B. La creciente necesidad de digitalización, la baja penetración de servicios financieros formales y la presión por ganar eficiencia operativa para mantenerse competitivos, crea un terreno fértil para soluciones que integren crédito directamente en los flujos de negocio en múltiples industrias.

El futuro del financiamiento en la región no está en “multiplicar sucursales” ni en centrarse solamente en canales y funciones propias, sino en “multiplicar integraciones”. Esto implica concebir el crédito no como un destino aislado, sino como una infraestructura inteligente que optimiza operaciones y fomenta el crecimiento empresarial.

Sigue toda la información de Open Hub News en X y Linkedin , o en nuestra newsletter.

![]()

![]()